作为地产黑马让业内刮目相看的浙系房企中梁控股,近日加快了港交所上市步伐。

去年5月,中梁宣布启动IPO,11月正式向港交所递交上市申请。今年5月17日,中梁更新招股书,配合监管部门要求补充了相关数据,并披露2018年全年业绩,按计划有序推进上市进程,开始最后冲刺。

据招股书,楼市资本论发现,中梁控股去年业绩表现亮眼,不但首次跨入千亿门槛,而且与A股上市的龙头房企相比较,其营收增长、净资产收益率、净负债率等关键财务指标,均以大幅优势完胜。

【一】扩局千亿,中梁三年大跃进

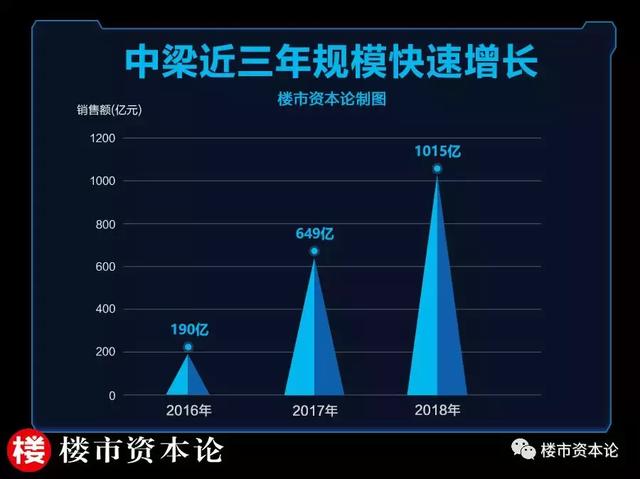

中梁1993年起家于温州,2016年迁至上海,开始全国布局,去年以1150亿元的销售额成功跻身千亿阵营,创下内地房企三年从百亿跃升到千亿的扩张奇迹。

招股书显示,中梁控股2016年、2017年及2018年全年的销售额分别为190亿、649亿、1015亿。这三年里,从百亿裂变到千亿,中梁的发展速度远超行业水准,年复合增长率超过70%;而龙头房企平均增速仅30%。

复盘这三年扩张轨迹,中国城市群研究中心研究员马可发现,中梁业务布局紧跟国家政策步伐,以长三角为大本营,以三四线城市为主战场,“深耕长三角、面向华东、辐射全国”,循序渐进,逐步展开。其制胜关键是遵循“战略、市场、投资”为核心的投资机制,奉行“复苏快上马、高涨要轮动、衰退全结构、低潮狠并购”的20字拿地方针,不同市场周期采取不同策略,在精准拿地、激进扩张的同时,确保风险可控,随时可以全身而退。

据招股书,中梁2016年、2017年及2018年,获取地块数量分别为63幅、119幅、221幅,土地储备总量分别为766万平方米、1903万平方米及3644万平方米,由一家偏安温州一隅之地的区域开发商,成长为全国布局的大型综合房企。

去年楼市迎来历史性拐点以后,中梁拿地速度依然不减,今年一季度总计拿下19宗地块,但发展战略因时而变,加速布局重庆、长沙、苏州、合肥、沈阳、昆明、银川、青岛、佛山、西安、大连、南昌等二三线核心城市及省会城市。

目前,中梁在长三角、中西部、环渤海、海峡西岸、珠三角区域的23个省份124个城市布局了353个项目,土储面积增加到3890万平方米,其中长三角区域占比45.4%。董事长杨剑表示,未来中梁投资布局将以新一线和二线城市为主战场,继续以规模快速成长决战房地产白银时代。

【二】财务指标完胜龙头房企

不但扩张速度让人砸舌惊叹,中梁的财务数据也颇有亮点。

看一个人身体是否健康,医生主要测量体温、心率和血压三个指标即可作出判断;同理,看一个企业的财务是否健康,专业人士一般盯住增长、收益、负债三大指标。

楼市资本论研究院发现,中梁围绕增长率、收益率、负债率“三率均衡”的经营目标,去年营业收入、净资产收益率、净资产负债率等关键指标,与同期营收超过800亿的A股上市龙头房企相比,竟然完胜。

先看营业收入。

中梁控股2018年实现营业收入302.15亿,同比增长115.41%。同期A股房地产上市公司共实现营业收入2.1万亿,同比增长20.6%,其中龙头房企营收增长26.7%。

115.41%对26.7%,中梁不但在营收增长上以压倒性优势碾压龙头房企,而且放在内房股营收增幅Top20排行榜中,也大幅领先同比增幅最快的89.52%,可谓隐身“营收增速王”。

次看净资产收益率。

评估一家企业盈利能力的强弱,净资产收益率ROE值是一个核心指标,同时也是国际评级机构给公司评级的关键指标。

2018年上市房企平均ROE值仅13.9%,共有9家企业ROE超过30%,最高值为41.05%,第二名36.98%。

招股书显示,中梁去年ROE高达37.4%。这在上市房企中仅次于41.05%的最高值,再次以压倒性优势领先龙头房企21.5%的平均ROE值。

三看净资产负债率。

招股书显示,中梁在2016年、2017年及2018年,未偿还借款总额分别为202.27亿、244.76亿及270.05亿;资产负债率分别为98.59%、97.63%及95.98%。

面对外界对其高杠杆增长模式的质疑,中梁回应称,这是由于房企的“预售”模式将当年销售额以“合约负债”形式计入公司负债,从而推高了资产负债率。

中梁2018年合约负债954.82亿,占负债总额的59.19%;如果扣除合约负债,2018年净资产负债率仅为58.11%。同期房企净负债率创下120%历史新高;上市房企整体净负债率高达92.5%,其中龙头房企59.1%。两相比较,中梁仍然胜出。

值得注意的是,中梁去年销售回款整体乐观,实现经营活动现金净额为80.37亿,目前账上现金及银行结余有230.8亿。另外,去年950亿的合约负债,也将在1-2年内转化为营业收入,给未来增长提供了明确预期。

今年中梁的经营目标是,在增长率、收益率、负债率“三率均衡”下,可持续、无风险地追求适当、合理、稳健的规模增长。招股书披露,此次上市募资所得款项,将用于现有物业项目开发,偿还今年到期的部分信托贷款,以及用作一般营运资金。显然,如果上市成功,中梁可望继续优化财务状况,确保达成“三率均衡”下的增长目标。

【三】三招制胜,中梁上市最后冲刺

房地产是资金密集型产业,持续高增长与无风险的“三率均衡”,很难两全,恰如鱼与熊掌不可兼得。

中梁地产过去三年的持续高增长,与完胜龙头房企的财务表现,似乎是一个打破行业发展规律的特例。然而,楼市资本论解码中梁现象,发现特例不特,这匹千亿黑马之所以脱颖而出,基于其三大制胜绝招:

一是收割三四线政策红利。

中梁在地产圈内有三四线“小霸王”之称,在总部移至上海后,根据“总部一线,布局三四线”的战略,响应三四线棚改和去库存的国家政策,果断下沉布局,极速拿地,大举向全国扩张。

招股书坦承,中梁专注于三四线城市布局,快速复制标准化项目开发流程,缩短了典型销售周期及现金流周期,从而使持续高速增长成为可能。正是得益于2016-2018年这一波三四线城市的政策红利,中梁短时间内实现了从百亿到千亿房企的历史性跨越。

二是独创阿米巴经营模式。

阿米巴是日本“经营之圣”稻盛和夫倡导的经营管理体系,将大的业务集团分解成若干个小的业务组织,每个单位组织独立核算,提倡全体员工参与经营,享有足够的自主权。

中梁引入这套经营理念,首创的“精总部,强一线,小组织”阿米巴生态经营模式,形成了控股集团、区域集团、区域公司等多级管控架构;总部充分向区域授权,各个区域积极性被极大激活,作为经营主体自主经营,因城施策,推动公司业务迅猛发展。

如今,中梁已成为国内房地产行业阿米巴经营的典范,为业务持续扩张提供了源源动力。

三是积极人才战略。

阿米巴模式需要大规模的高素质人才支撑。中梁自2014年开始大规模招人,一年就引进了四五百名骨干人才,目前其区域公司中一半以上的董事长、事业总,都是当时加盟的。

据招股书,2016-2018年三年间,中梁地产员工人数由740人增至1万人以上,持续引进关键岗位核心人才600多人。去年四季度以来,房企开启了一轮较大规模裁员,中梁瞄准内地房企TOP30中的高管人才,启动“B计划”;截至今年4月,随着原旭辉CFO游思嘉、碧桂园原财务总经理吴渊先后入职,中梁组建了史上最强的财务团队。

业内分析,拥有23年资本市场及企业管理经验的游思嘉,将主要负责中梁上市及上市后的境外发债工作,而吴渊主要负责梳理中梁的财务体系,统筹资金运营、财务中心等。

可以预期,这个超强组合将为中梁上市的最后冲刺阶段做好充分准备。

如果上市成功,中梁将是近8年来香港上市房企中规模最大的一家,其内在价值将在资本市场持续释放,获得合理估值。